Bài viết này sẽ giúp các doanh nghiệp phân biệt giữa hai tiêu chuẩn này và đưa ra lựa chọn sáng suốt. (1) Mục tiêu và Đối tượng: GRI tập trung vào việc báo cáo tác động đa chiều của một công ty đối với nền kinh tế, môi trường và xã hội, hướng đến nhiều bên liên quan, bao gồm cộng đồng, nhân viên và chính phủ. Ngược lại, SASB tập trung vào các yếu tố ESG (Môi trường, Xã hội và Quản trị) có ý nghĩa tài chính quan trọng – những yếu tố có thể tác động đáng kể đến vị thế tài chính của một doanh nghiệp, chủ yếu phục vụ các nhà đầu tư và thị trường vốn. (2) Phạm vi và Cấu trúc: GRI đưa ra các tiêu chuẩn chung và tiêu chuẩn chuyên đề, cho phép các công ty lựa chọn các chỉ số có liên quan dựa trên đánh giá tính quan trọng. SASB định nghĩa các chủ đề và chỉ số ESG cụ thể có ý nghĩa quan trọng đối với từng ngành trong số 77 ngành riêng biệt. (3) Khi nào nên chọn GRI? Nó phù hợp với các doanh nghiệp muốn báo cáo toàn diện về tác động của họ, phục vụ nhiều bên liên quan và tập trung vào việc xây dựng lòng tin và quản lý danh tiếng. (4) Khi nào nên chọn SASB? Sẽ tốt hơn cho các công ty (đặc biệt là các công ty niêm yết công khai) có mục tiêu cung cấp thông tin ESG ngắn gọn, có ý nghĩa về mặt tài chính cho các nhà đầu tư, thường được tích hợp vào các báo cáo thường niên. Bài viết cũng thảo luận về xu hướng hội tụ giữa các khuôn khổ và khả năng sử dụng cả hai kết hợp để đáp ứng các nhu cầu thông tin đa dạng.

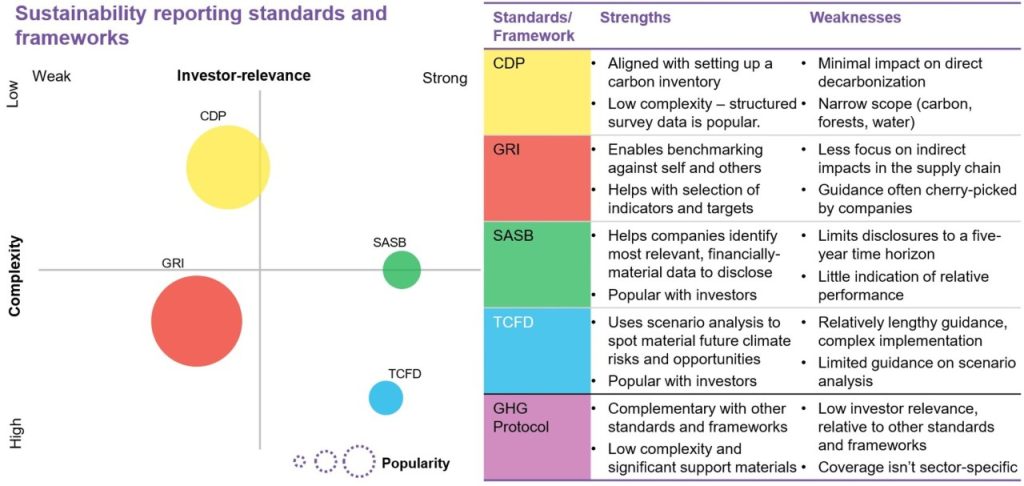

1. Mục tiêu và Đối tượng: GRI vs. SASB

GRI: Mục tiêu chính của GRI là cung cấp một cái nhìn toàn diện về tác động của tổ chức đối với nền kinh tế, xã hội và môi trường. Khung báo cáo này hướng đến nhiều bên liên quan, bao gồm cộng đồng địa phương, nhân viên, chính phủ và các tổ chức phi chính phủ. GRI tập trung vào tính minh bạch và sự toàn diện, giúp doanh nghiệp thể hiện tác động của mình trên nhiều khía cạnh khác nhau.

SASB: SASB có cách tiếp cận tập trung hơn, nhấn mạnh vào tính trọng yếu tài chính—tức là các yếu tố ESG có khả năng ảnh hưởng đến hiệu quả tài chính của doanh nghiệp. Đối tượng chính của SASB là các nhà đầu tư và thị trường vốn, cung cấp dữ liệu ESG có thể tác động đến quyết định đầu tư và giá trị tài chính của công ty.

2. Phạm vi và Cấu trúc: GRI vs. SASB

GRI: GRI cung cấp một bộ tiêu chuẩn chung áp dụng cho tất cả các tổ chức, cùng với các tiêu chuẩn chuyên biệt tập trung vào các chủ đề cụ thể như biến đổi khí hậu, điều kiện lao động và chống tham nhũng. Doanh nghiệp có thể lựa chọn các chỉ số phù hợp dựa trên đánh giá mức độ trọng yếu của mình, đảm bảo báo cáo những vấn đề quan trọng nhất đối với các bên liên quan.

SASB: SASB tập trung vào các tiêu chuẩn theo ngành, xác định các vấn đề ESG và chỉ số đo lường hiệu suất có liên quan đến từng ngành trong số 77 ngành công nghiệp. Điều này giúp doanh nghiệp tập trung vào các vấn đề ESG có tác động lớn nhất đến ngành của mình. Cấu trúc của SASB hướng đến việc cung cấp dữ liệu tài chính trọng yếu một cách ngắn gọn và phù hợp với các nhà đầu tư.

3. Khi nào nên chọn GRI?

GRI phù hợp nhất với các công ty muốn báo cáo về nhiều yếu tố ESG ảnh hưởng đến hoạt động của họ. Nếu một doanh nghiệp muốn nhấn mạnh tác động môi trường và xã hội của mình, cách tiếp cận toàn diện của GRI là lý tưởng. Nó đặc biệt hữu ích cho các công ty muốn:

-

Xây dựng niềm tin và uy tín với nhiều bên liên quan (khách hàng, nhân viên, cơ quan quản lý, cộng đồng).

-

Giải quyết nhiều vấn đề bền vững, từ phát thải carbon đến thực tiễn lao động.

-

Nâng cao danh tiếng và thể hiện cam kết với phát triển bền vững.

Ví dụ, một công ty tập trung vào phát triển cộng đồng hoặc bền vững môi trường có thể chọn GRI để truyền tải các mục tiêu dài hạn và nỗ lực của họ đến nhiều đối tượng hơn.

4. Khi nào nên chọn SASB?

SASB phù hợp hơn với các công ty—đặc biệt là công ty niêm yết—muốn cung cấp thông tin ESG có trọng yếu tài chính. Đây là lựa chọn lý tưởng cho các doanh nghiệp muốn:

-

Trình bày dữ liệu ESG ngắn gọn, có tác động tài chính mà các nhà đầu tư quan tâm.

-

Tích hợp thông tin ESG vào báo cáo tài chính hàng năm.

-

Thu hút các nhà đầu tư tổ chức quan tâm đến rủi ro tài chính dài hạn liên quan đến ESG (như rủi ro khí hậu hoặc quản trị doanh nghiệp).

Ví dụ, một công ty năng lượng niêm yết muốn công bố rủi ro liên quan đến biến đổi khí hậu hoặc một tổ chức tài chính muốn báo cáo về thực tiễn quản trị có thể sử dụng SASB để đáp ứng nhu cầu của các nhà đầu tư về dữ liệu cụ thể và trọng yếu.

5. Xu hướng hội tụ và kết hợp GRI & SASB

Có một xu hướng ngày càng tăng trong việc hội tụ giữa các khung báo cáo ESG, và nhiều công ty hiện đang lựa chọn kết hợp cả GRI và SASB. Cách tiếp cận kép này giúp doanh nghiệp cung cấp một báo cáo bền vững toàn diện đồng thời nhấn mạnh các vấn đề ESG có trọng yếu tài chính đối với nhà đầu tư.

Việc kết hợp cả hai tiêu chuẩn đảm bảo rằng hiệu suất ESG của doanh nghiệp không chỉ hiển thị cho nhiều bên liên quan mà còn đáp ứng các yêu cầu cụ thể của nhà đầu tư về tác động tài chính của các yếu tố ESG.

Kết luận

Việc lựa chọn giữa GRI và SASB phụ thuộc vào nhu cầu và mục tiêu cụ thể của doanh nghiệp. GRI phù hợp với các công ty muốn báo cáo toàn diện hướng đến nhiều bên liên quan, trong khi SASB phù hợp hơn với những công ty muốn cung cấp dữ liệu ESG ngắn gọn và trọng yếu tài chính cho nhà đầu tư.

Khi báo cáo ESG tiếp tục phát triển, doanh nghiệp có thể thấy giá trị trong việc kết hợp cả hai khung tiêu chuẩn để đáp ứng nhu cầu thông tin đa dạng của các bên liên quan. Cuối cùng, lựa chọn đúng sẽ giúp doanh nghiệp truyền đạt hiệu quả những nỗ lực bền vững của mình và gia tăng giá trị dài hạn.